Dans un contexte économique en constante évolution, l’investissement locatif est plus que jamais au cœur des préoccupations des particuliers désireux de sécuriser leur avenir financier. Mais face à la diversité des biens, des charges, des options fiscales et des situations de marché, la simple acquisition d’un appartement ou d’une maison ne suffit pas à garantir un retour sur investissement satisfaisant. Le rendement locatif apparaît alors comme l’outil indispensable pour mesurer l’efficacité réelle de son placement immobilier. Cette mesure financière, loin d’être une simple donnée chiffrée, intègre les loyers perçus, les frais associés, les implications fiscales et les modalités de gestion locative. Dès lors, savoir calculer avec précision ce rendement, utiliser des simulations adaptées, et déployer des stratégies efficaces pour optimiser ses profits immobiliers deviennent des compétences incontournables pour tout investisseur avisé. Ce guide complet dévoile les mécanismes du rendement locatif et propose des méthodes pragmatiques pour transformer chaque investissement en une source de revenu pérenne, tout en maîtrisant son cash flow locatif et l’analyse financière immobilière liée à chaque projet.

Comprendre le rendement locatif : notions clés et distinction entre rendement brut et net

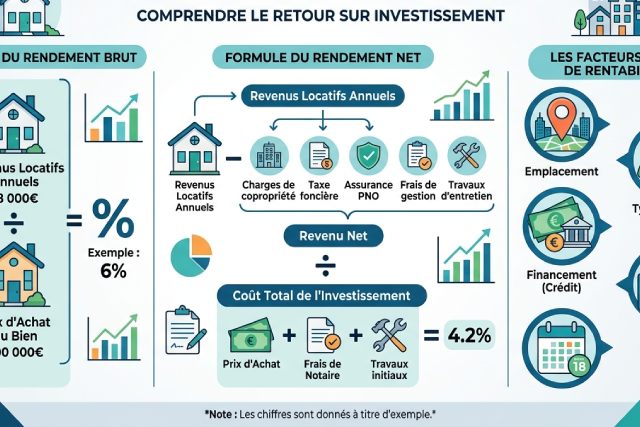

Le rendement locatif est au cœur de l’analyse financière immobilière. Il s’agit d’un indicateur qui exprime sous forme de pourcentage le revenu généré annuellement par un bien immobilier, rapporté à son coût total d’acquisition. La compréhension précise de cet indicateur est essentielle pour anticiper la rentabilité immobilière d’un investissement locatif. Premièrement, le rendement locatif brut, souvent utilisé comme indicateur rapide, est calculé en divisant le montant annuel des loyers par le prix d’achat du bien, incluant les frais d’acquisition tels que les frais de notaire et les éventuels travaux réalisés avant la mise en location. Cette formule simple permet de comparer rapidement plusieurs biens entre eux.

Cependant, ce rendement brut ne tient pas compte des charges inhérentes à l’exploitation du bien : taxes foncières, charges de copropriété, frais de gestion locative, assurances, travaux d’entretien ou encore fiscalité applicable. C’est pourquoi le rendement locatif net s’avère plus pertinent. Ce dernier intègre toutes ces dépenses, offrant ainsi une vision plus réaliste des profits générés par l’investissement. Une bonne maîtrise de cette distinction est fondamentale pour maximiser profits immobiliers, car un rendement brut attractif peut rapidement s’éroder en raison de charges élevées ou d’une fiscalité mal optimisée.

Par exemple, un investisseur qui acquiert un appartement à 200 000 euros pour un loyer mensuel de 800 euros aura un rendement brut de 4,8 % environ. Mais si les charges mensuelles, taxes et impôts grèvent ses revenus à hauteur de 20 %, le rendement net tombe alors à environ 3,8 %. Cette différence est souvent plus prononcée dans les grandes villes où les charges de copropriété sont importantes et la fiscalité plus lourde. Ainsi, pour faire un calcul rendement efficient, il est important de bien recenser toutes les dépenses et d’intégrer la fiscalité propre à chaque type de location, qu’elle soit nue ou meublée.

Enfin, noter que la notion de cash flow locatif est directement liée au rendement net. Un cash flow positif signifie que les loyers encaissés couvrent non seulement les charges de gestion courantes, mais aussi les mensualités d’emprunt, ce qui garantit la rentabilité économique et pérennise l’investissement. Au contraire, un cash flow négatif peut entraîner un endettement progressif et fragiliser financièrement l’investisseur. La gestion locative rigoureuse devient alors un levier clé pour optimiser ces flux financiers et ainsi sécuriser durablement son patrimoine immobilier.

Les méthodes précises pour le calcul et la simulation du rendement locatif

Le calcul rendement locatif passe nécessairement par une méthode rigoureuse, combinant plusieurs composantes pour aboutir à un résultat exploitable. La méthode la plus courante commence par déterminer le coût total d’achat, qui ne se limite pas au prix du bien. Il faut y intégrer les frais annexes : frais de notaire, frais d’agence, coûts liés à la réalisation de travaux pour améliorer le logement, ainsi que les éventuels aménagements comme l’ameublement, si la location meublée est envisagée. Tous ces éléments influent directement sur le montant des loyers que le bien peut générer et donc sur le rendement global.

Une fois ce coût total calculé, on procède au calcul du rendement locatif brut, en divisant le loyer annuel par ce montant. Cette estimation rapide sert souvent à un premier tri lors de la recherche de biens. Cependant, pour avoir une analyse fiable, le calcul net est indispensable. Celui-ci soustrait toutes les charges récurrentes : taxes foncières, charges de copropriété, frais de gestion locative, assurances risques locatifs, frais de syndic, entretien courant, et même la prise en compte des éventuels loyers impayés qui peuvent impacter la trésorerie.

L’étape suivante consiste à intégrer la fiscalité propre à l’investissement locatif. Le régime d’imposition choisi (micro-foncier, réel, location meublée non professionnelle LMNP, ou location meublée professionnelle LMP) modifie considérablement le montant net perçu. Par exemple, en location meublée sous le statut LMNP, certains amortissements du bien et des meubles viennent diminuer le revenu imposable, améliorant ainsi la rentabilité nette. La simulation rendement devient donc un outil précieux, permettant de tester différents scénarios en changeant variables telles que le taux d’emprunt immobilier, les durées de crédit, ou encore les modalités de gestion locative.

Charges, taxes et fiscalité : leur impact sur la rentabilité immobilière

Dans la quête d’un rendement locatif optimisé, comprendre les charges et la fiscalité devient une priorité incontournable. Chaque euro investi dans un bien immobilier doit être analysé au regard des frais qui grèvent le revenu locatif et des impôts applicables, afin d’éviter toute surprise défavorable. Aussi, l’étendue des dépenses annuelles peut drastiquement modifier l’équilibre d’un projet.

Les charges de copropriété constituent souvent la première source de dépense difficile à anticiper. Elles incluent l’entretien des parties communes, la gestion administrative, le chauffage collectif ou la sécurité, qui s’ajoutent parfois aux frais de syndic. Dans certaines villes ou quartiers, ces charges peuvent représenter plusieurs centaines d’euros par an, réduisant d’autant le rendement net. En parallèle, la taxe foncière, qui varie selon la localisation et la superficie du logement, constitue une dépense fixe que l’investisseur doit toujours intégrer à son calcul.

Une autre dépense à ne pas négliger est liée à la gestion locative, surtout pour les investisseurs qui délèguent cette fonction à un professionnel. Les frais de gestion courante oscillent généralement entre 5 et 10 % des loyers perçus, diminuant mécaniquement le cash flow locatif généré. De même, la souscription à une assurance loyers impayés constitue une dépense supplémentaire bien que protectrice, créant un filet de sécurité mais amputant légèrement la rentabilité réelle.

Investir en 2026 : conseils avancés pour une analyse financière immobilière réussie

La complexité croissante du marché immobilier exige aujourd’hui une analyse financière immobilière approfondie et rigoureuse pour tout investissement locatif. Les investisseurs doivent se montrer vigilants face aux fluctuations des taux d’intérêt, aux évolutions fiscales, et aux changements dans les dynamiques démographiques. Les outils numériques tels que les simulateurs de rendement locatif deviennent des alliés précieux pour visualiser les impacts précis de chaque variable sur la rentabilité globale.

Un point clé est l’évaluation du cash flow locatif, cet indicateur qui exprime la différence entre les recettes locatives et l’ensemble des dépenses, y compris le remboursement des emprunts. La capacité à maintenir un cash flow positif tout en construisant un patrimoine solide est le signe d’un investissement réussi. D’ailleurs, dans le cadre d’une stratégie investissement immobilier durable, certains investisseurs combinent plusieurs biens diversifiés géographiquement afin de diluer les risques liés à la vacance locative ou aux variations locales des prix.

De plus, adopter une gestion locative proactive et intégrée, combinant digitalisation des processus (gestion des paiements, intervention sur les réparations, communication avec les locataires) et suivi personnalisé, optimise la rentabilité. Cette approche réduit le risque d’impayés et limite les pertes de temps, traduisant une meilleure maîtrise des finances liées au bien.